Primeiro Passo

Como desenvolver o hábito de controlar as suas finanças?

Primeiro Passo é um aplicativo de introdução às finanças pessoais que ajuda você a começar a controlar suas despesas e receitas, aprender sobre dinheiro e ganhar recompensas.

| Cliente | Projeto desenvolvido para o curso de Digital Product Design da Tera |

| Setor | Financeiro / Educação |

| Meu papel | Product Design, da pesquisa à concepção, arquitetura de informação, UI e testes. |

| Ano | 2023 |

Contexto

A saúde financeira é essencial para a qualidade de vida. No entanto, muitas pessoas têm dificuldade em controlar suas finanças, o que causa estresse e pode resultar em um ciclo de endividamento.

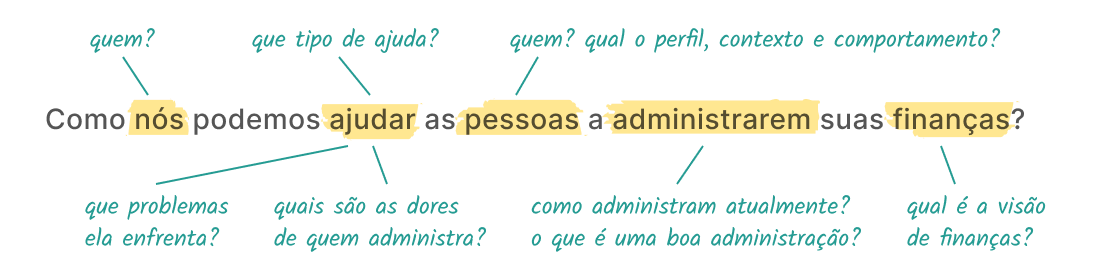

“Como nós podemos ajudar as pessoas a administrarem suas finanças?”

Esse foi o desafio proposto para o desenvolvimento de um produto como parte do curso de Digital Product Design da Tera.

Entendendo

o problema

Análise Semântica

A partir do desafio, formulei perguntas como base para iniciar a exploração do problema em múltiplas dimensões.

DESK RESEARCH

O que afeta a administração financeira das pessoas?

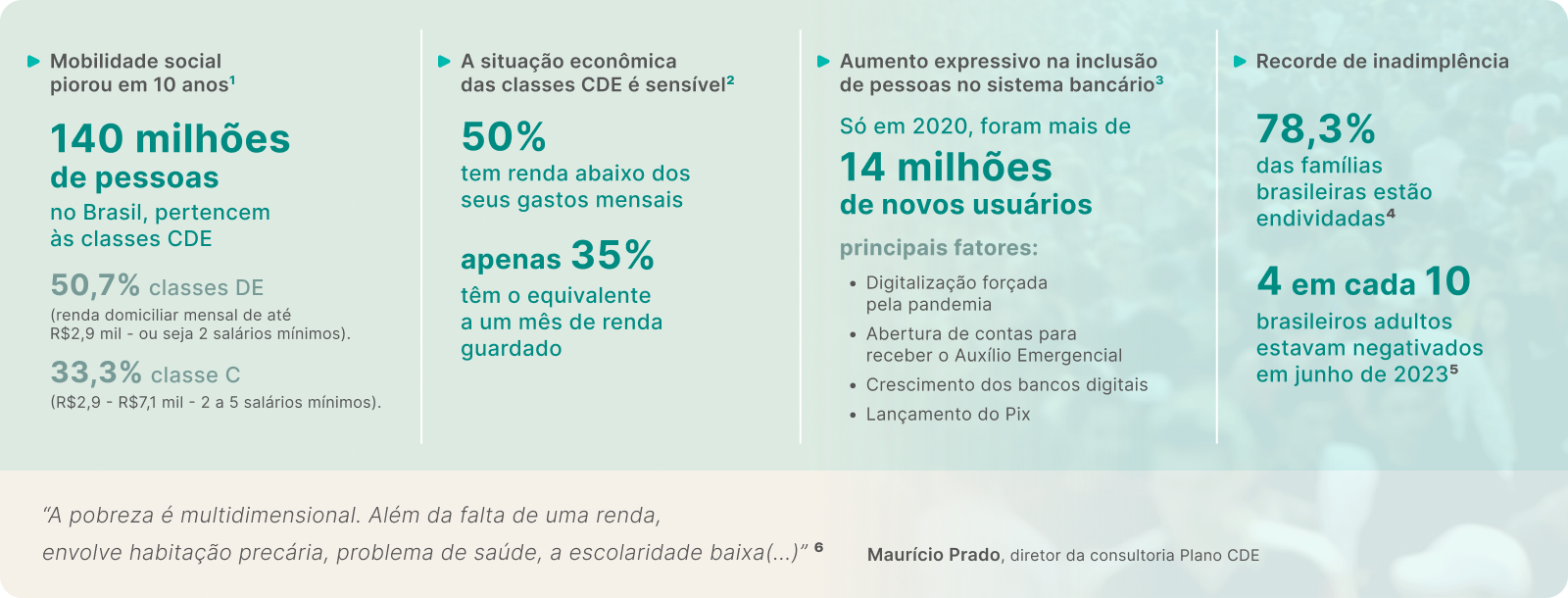

Com essa questão em mente, reuni informações e dados já disponíveis, de fontes secundárias, como estudos de órgãos governamentais, entidades de classe e institutos de pesquisa. Esses dados ajudaram a entender as várias dimensões do problema no contexto atual do Brasil:

Confira os principais dados coletados na pesquisa desk

O contexto brasileiro e a vulnerabilidade econômica da população

Fontes: [1] Consultoria Tendências, 2022 | [2] Inclusão financeira no Brasil 2022. Baillie Gifford / Plano CDE | [3] Relatório de Cidadania Financeira. Banco Central, 2021.

| [4] Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 2023. | [5] CNDL/SPC Brasil, 2023. | [6] G1, 2022

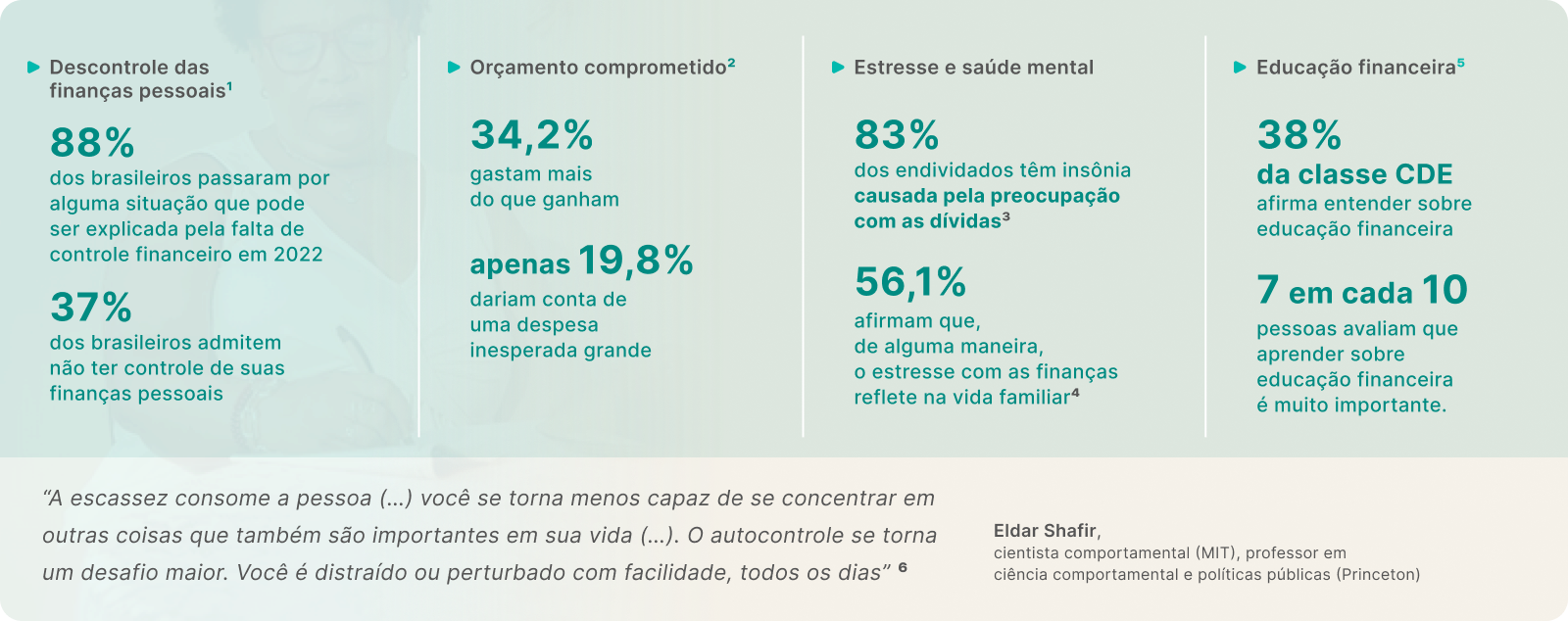

Do macro para o indivíduo

Fontes: [1] Controle Financeiro no Brasil. Opinion Box / Serasa, 2022. | [2][4] Índice de Saúde Financeira do Brasileiro (I-SFB). FEBRABAN, 2022.

[3] Perfil e Comportamento do Endividamento Brasileiro 2022. Opinion Box / Serasa | [5] Opinion Box e Nath Finanças: Pesquisa Comportamento Financeiro das classes CDE – Agosto/2022 | [6] BREGMAN, Rutger. Utopia para realistas. Rio de Janeiro: Sextante, 2018.

As dimensões pessoais da relação com o dinheiro

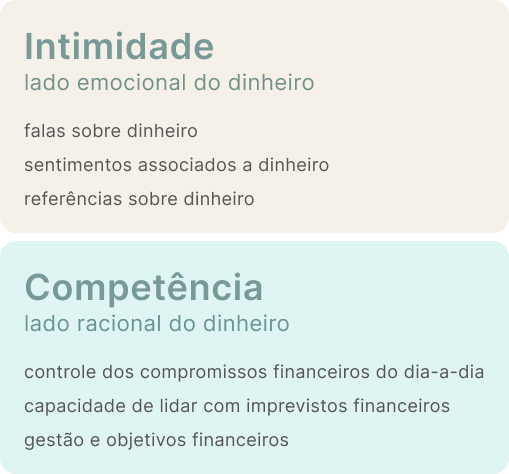

Durante minha pesquisa, tive contato com a economia comportamental, um campo de estudo que combina a economia tradicional com a psicologia. Essa disciplina explora como fatores cognitivos, emocionais, sociais e psicológicos afetam as decisões econômicas das pessoas.

Com base nessa abordagem, analisei o estudo conduzido pelo Itaú/Datafolha/Box1824 sobre a relação dos brasileiros com o dinheiro em várias dimensões (individual, familiar, social e cultural). O estudo forneceu insights ao avaliar o nível de consciência financeira dos brasileiros através de indicadores de intimidade(emocional) e competência(racional).

A partir dessa análise, o estudo identificou 4 perfis de comportamento, que refletem diferentes estágios na relação do brasileiro com o dinheiro:

Essas descobertas influenciaram minha pesquisa ao abordar tanto o aspecto racional quanto o emocional, na relação das pessoas com o dinheiro.

Posteriormente, essas informações ajudaram a categorizar os perfis dos participantes da pesquisa quantitativa dentro desses diferentes estágios de consciência financeira e a analisar os resultados de forma mais específica.

MATRIZ CSD

Organizei visualmente as informações iniciais, levantando hipóteses e dúvidas para ter mais clareza e direcionar os próximos passos da pesquisa.

RECORTE DE PESQUISA

Classes CDE, o racional e o emocional nas finanças pessoais

A escassez e o estresse financeiro afetam principalmente as classes CDE, maioria na população e mais vulneráveis economicamente. Dentro desse grupo, os perfis Alienado e Incomodado, caracterizados por baixa intimidade e habilidade com o dinheiro, são os mais propensos a enfrentar problemas financeiros. Para atender a uma necessidade real e ajudar essas pessoas a administrar melhor suas finanças, defini esse grupo como público-alvo, concentrando a pesquisa nos aspectos racionais e emocionais de sua relação com o dinheiro.

Imersão

nas necessidades

das pessoas

MÉTODOS MISTOS DE PESQUISA

Elaborei um planejamento de pesquisa para entender os principais desafios e motivações das pessoas em sua relação com o dinheiro. O objetivo era responder às seguintes questões:

Quais são as barreiras técnicas e emocionais

que dificultam a organização financeira pessoal?

► Como as pessoas lidam com informação e educação financeira?

► As pessoas registram e monitoram suas finanças? Como?

► Quais são as dificuldades que enfrentam nesse processo?

NETNOGRAFIA

Analisei grupos do Facebook e perfis do Twitter sobre educação financeira e inadimplência. Observando naturalmente o contexto, pude capturar comportamentos, experiências e sentimentos das pessoas em relação ao dinheiro, sem influenciar como pesquisador.

QUESTIONÁRIO RAMIFICADO

Ao adaptar perguntas com base em respostas anteriores, a coleta de dados foi mais eficiente e precisa, melhorando a experiência dos participantes. A tabulação das respostas permitiu agrupar os perfis dos respondentes, facilitando a análise.

ENTREVISTAS EM PROFUNDIDADE

Conversei com três voluntários pelo Zoom, todos do grupo-alvo da pesquisa. Nas entrevistas semiestruturadas, abordamos diversos tópicos de maneira flexível, explorando suas experiências, opiniões e perspectivas pessoais em detalhe.

INSIGHT

A maior dificuldade é transformar o controle financeiro pessoal em um hábito.

Construção

do hábito

🔄

Tanto quem controla quanto quem não controla seu orçamento enfrenta uma dificuldade comum:

a falta de disciplina para registrar gastos e rendimentos regularmente.

Criar esse hábito é a principal barreira para estabelecer um controle financeiro pessoal consistente.

sobre descontrole financeiro: “…a vida sempre foi assim, e parece que a gente acaba se acostumando, vira um hábito, então pra mudar o hábito não é fácil. Mas eu já tenho essa noção, já tenho essa consciência.” — Alice, 35, jornalista

Outros insights importantes encontrados foram…

Saber ≠ Fazer

🤔

A maioria das pessoas (83%) reconhece a importância de controlar seu orçamento e registrar seus gastos. No entanto, dentro do público-alvo, apenas 40% têm esse hábito. Uma das causas são experiências passadas de frustração financeira, que geram ciclos de pessimismo e passividade em relação a sua situação.

“Como ganho pouco, acabo achando que não adianta planejar, já que nunca vou ter uma sobra pra guardar(…). Sei que dá pra se organizar, dividir um pouco melhor, guardar, mas sempre tive essa relação com o dinheiro.” — Gabriel, 33, tradutor

Conversas difíceis

🫥

Apenas 20% do público-alvo tem o hábito de conversar sobre dinheiro. A principal razão é a dificuldade em encontrar pessoas que entendam sua realidade e necessidades (44%). Isso também se estende a falta de identificação com comunicadores e conteúdos de educação financeira.

“Você vai no YouTube, vê um guru de finanças, a pessoa conseguiu com não sei em quantos anos, chegar a tanto de dinheiro na conta. Mas não é a minha realidade. Cada um tem um contexto de vida, uma história“

— Beatriz, 28, bióloga

Motivação e resultados

🌟

Os resultados de um controle financeiro consistente podem levar tempo para serem percebidos, o que reduz a motivação para manter a tarefa. A maioria dos entrevistados (82,6%) acha que esta tarefa seria mais atrativa com outros tipos de incentivos e recompensas mais imediatas.

“Acho chato ficar controlando os meus gastos do dia a dia. Vou deixando para anotar depois, mas acabo esquecendo. Depois acabo tomando uns sustos com o saldo da conta, mas mesmo assim não me anima fazer.”

— Alice, 35, jornalista

Quem são

nossos usuários?

Definindo persona e objetivos

Consolidei os principais insights em um mapa de empatia , a partir do qual criei duas personas com objetivos específicos.

1.

Lívia Souza

30, professora

Lívia quer criar o hábito de controlar

suas finanças para entender seus gastos e

se preocupar menos com as contas mensais.

2.

Thiago Ribeiro

26, técnico de informática

Thiago quer começar a aprender sobre

finanças pessoais para ter uma relação melhor

com o dinheiro e quitar suas dívidas.

Redefinindo

o desafio

Com base nos aprendizados e definições, obtive uma interpretação mais precisa do problema, o que me ajudou a avançar com maior clareza em relação aos pontos cruciais para alcançar o objetivo inicial. O desafio original, Como podemos ajudar as pessoas a administrarem suas finanças?, foi reformulado da seguinte maneira:

Explorando

soluções

IDEAÇÃO

A partir dos pontos cruciais do problema, destacados na redefinição do desafio, foram geradas várias ideias focadas em atender às necessidades mais importantes dos usuários-alvo.

Direcionando o desenvolvimento

Superar barreiras técnicas e emocionais para

criar o hábito de se relacionar com o dinheiro

A partir dos insights e atributos das personas, percebi que a solução ideal deveria ajudar pessoas com dificuldades financeiras a incluir o controle de gastos em sua rotina diária. A regularidade e consistência são essenciais nessa jornada.

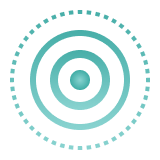

OBJETIVOS DO PRODUTO

Simples

Facilitar o controle financeiro com uma ferramenta simples para monitorar gastos e receitas, eliminando complexidades que possam desmotivar o usuário.

Motivador

Estimular o engajamento e a consistência na gestão financeira, oferecendo incentivos e benefícios que recompensam e facilitam a percepção de progresso.

Educativo

Oferecer conteúdo educativo para conscientização financeira e tomada de decisões informadas, adaptado às diversas realidades das pessoas.

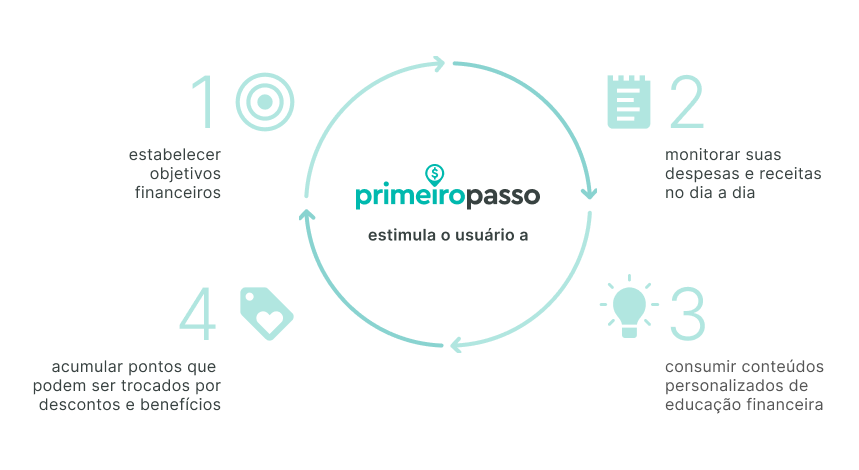

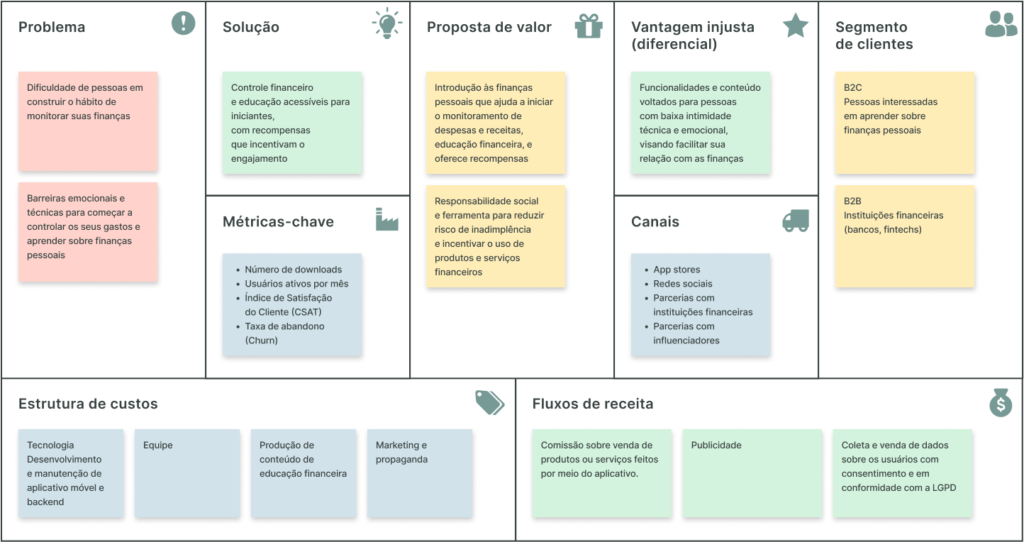

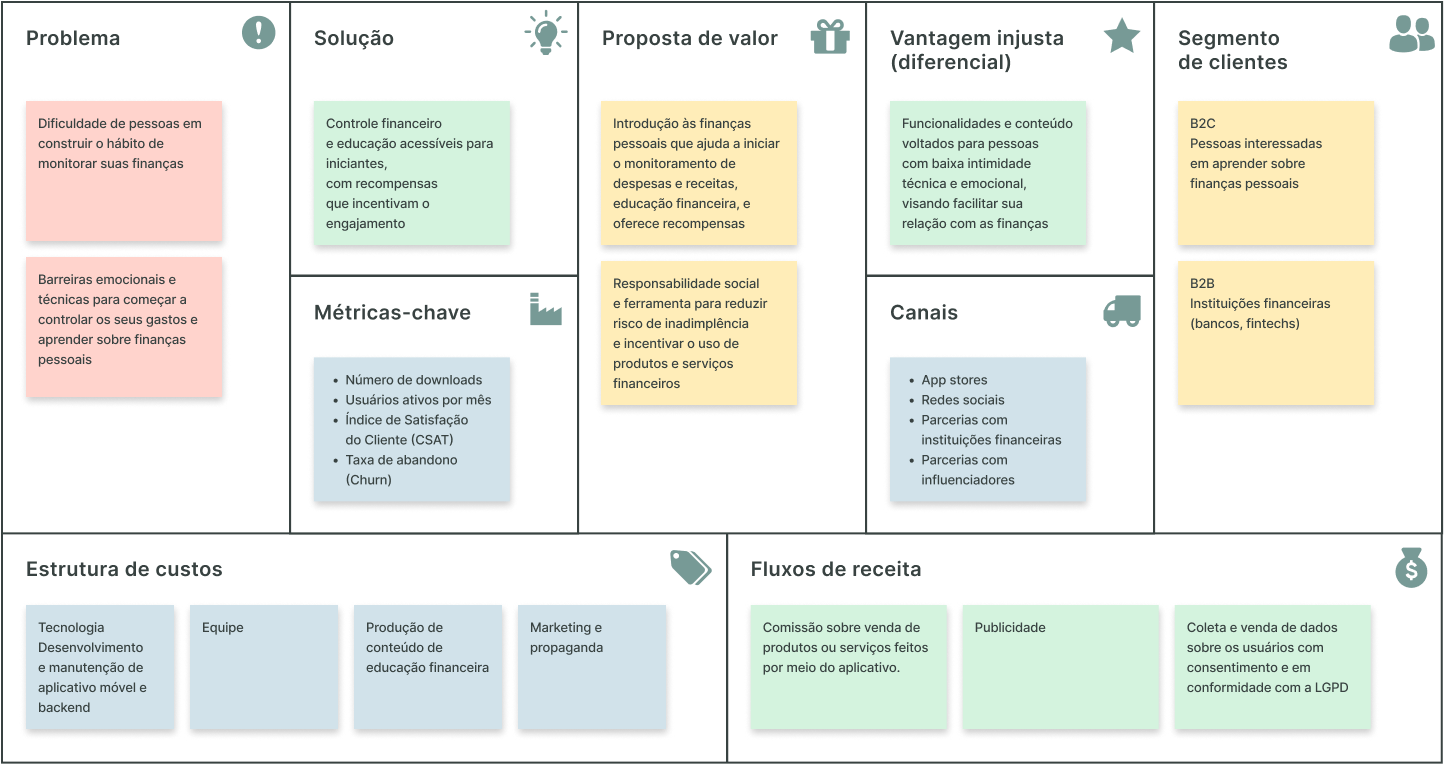

PROPOSTA DE VALOR

Introdução às finanças pessoais para quem tem aversão a essa atividade

Desenvolvendo hábitos financeiros saudáveis com incentivos

IMPACTO NO USUÁRIO

a proposta não é oferecer o produto mais completo de gestão financeira, mas sim uma solução acessível que estimule o engajamento de quem está começando ou tem aversão a essa tarefa.

Canvas de proposta de valor

Lean Canvas

Framework de planejamento estratégico utilizado para auxiliar na validação de ideias e visualizar como o projeto poderia se estruturar como um modelo de negócios sustentável.

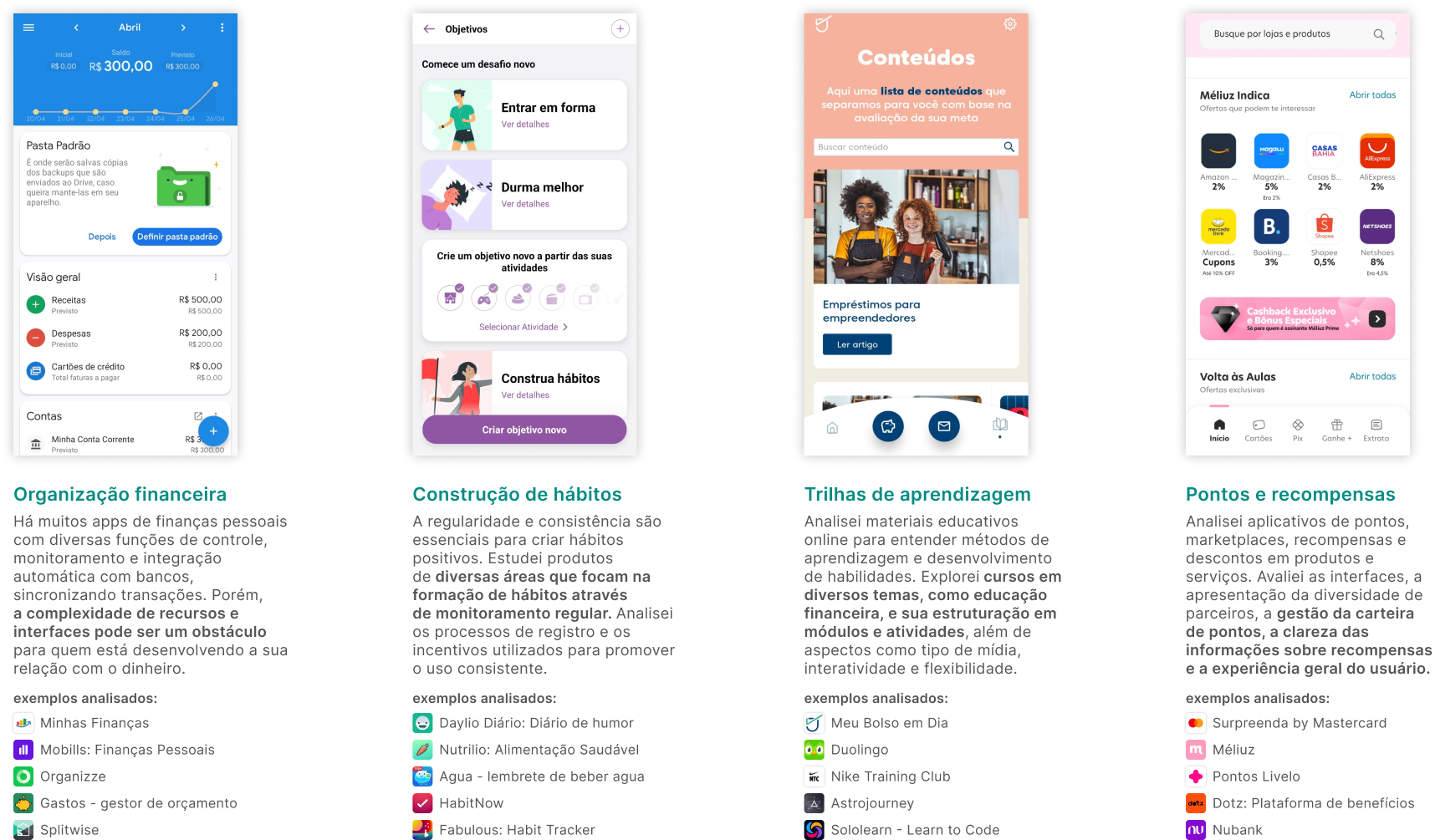

Benchmarking

funcional

Examinei ferramentas e recursos de diversas áreas para avaliar práticas eficazes e aquelas que não se aplicam ao projeto, considerando os objetivos e princípios do produto.

Projetando

a experiência

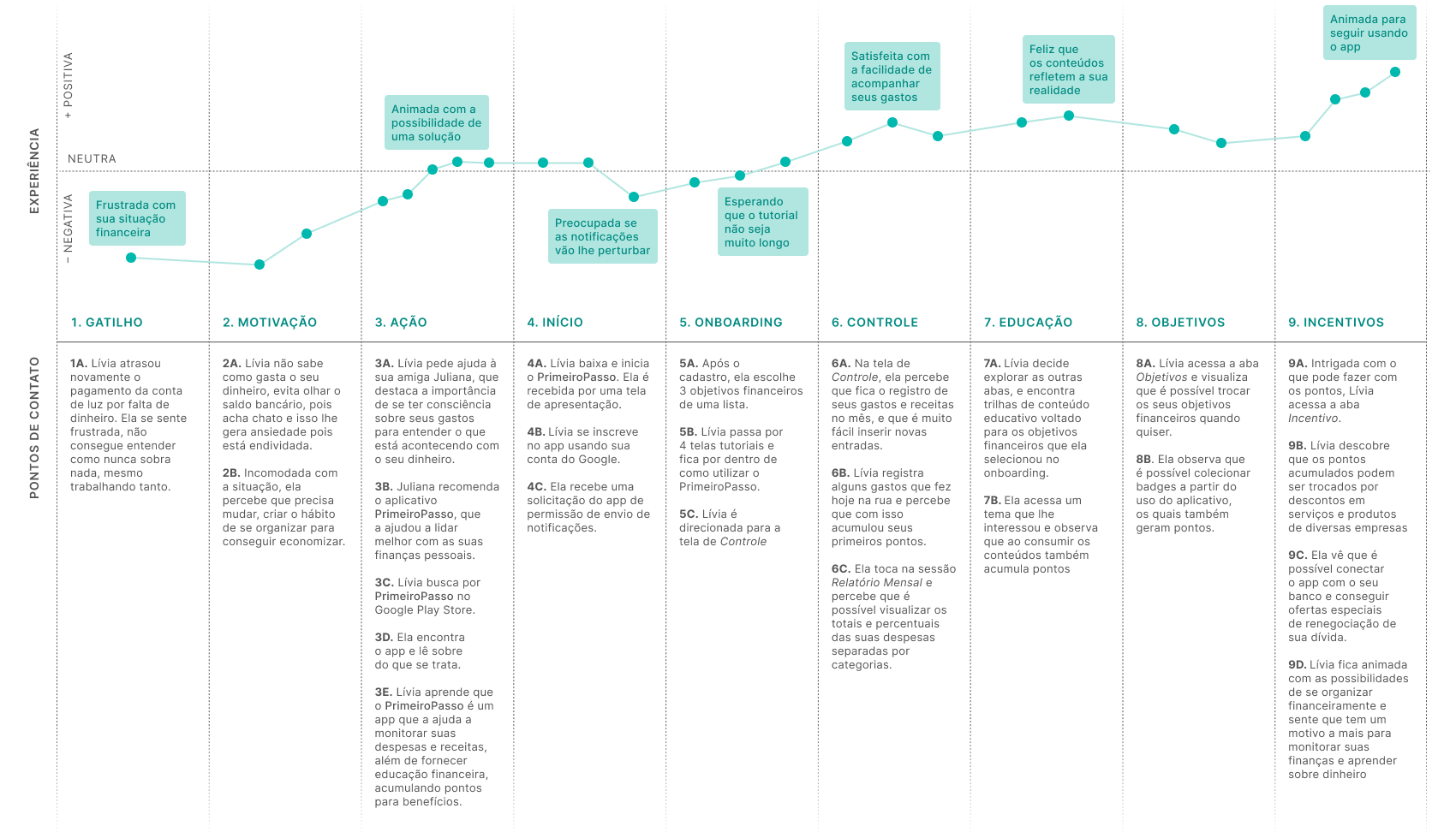

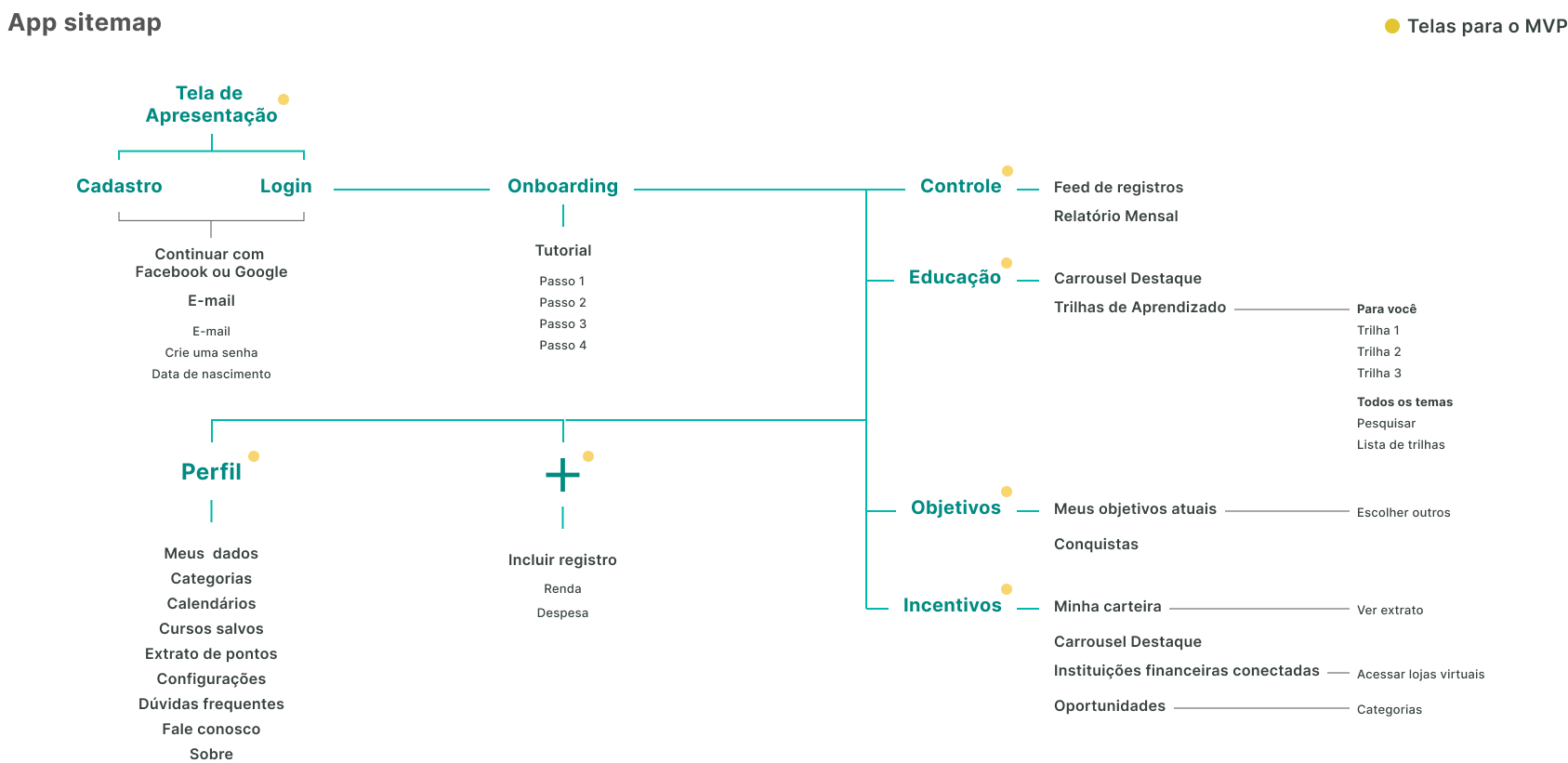

Mapa de jornada ideal e sitemap

A partir dos objetivos do produto, desenvolvi um fluxo de usuário ideal, projetando como o app funcionaria e as experiências desejadas pelos usuários. Essa concepção evoluiu para um mapa de experiência, que detalha a jornada do usuário e suas respostas emocionais em cada ponto de interação dentro do app. Com essa abordagem, defini as ações e funcionalidades do MVP (Produto Mínimo Viável) e também elaborei o sitemap do aplicativo.

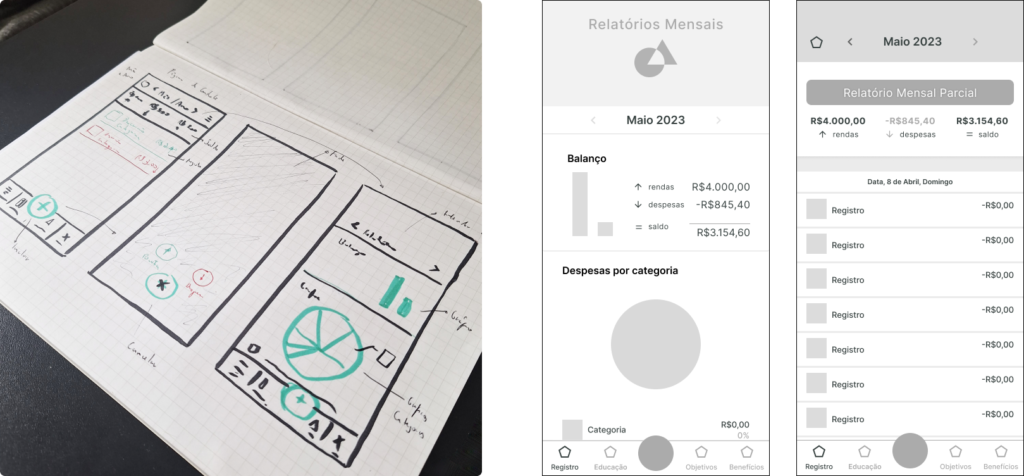

Prototipagem,

testes e iteração

Visualizando conceitos

Desenvolvi minha visão para o app, incluindo as micro-interações das telas principais em baixa fidelidade. Em seguida, esses esboços evoluíram para wireframes e protótipos de média fidelidade.

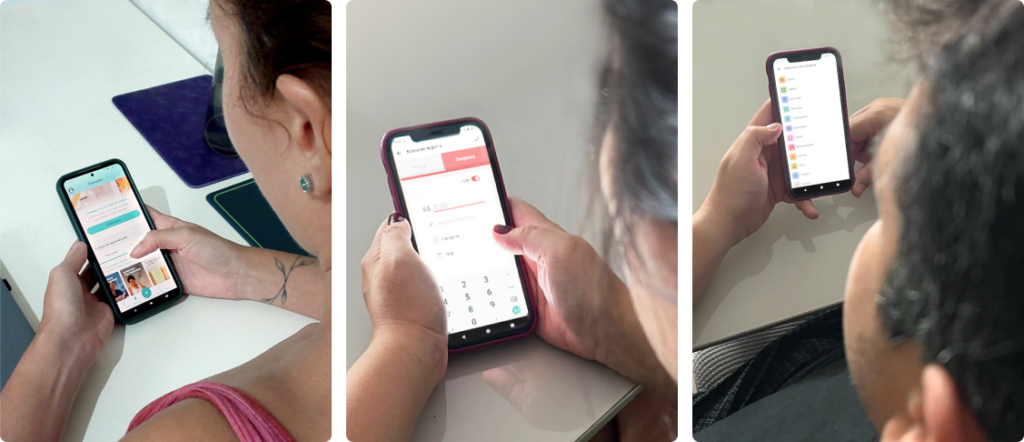

Testes de usabilidade

Conduzi duas rodadas de testes moderados com um grupo de 5 usuários que já tinham participado das fases anteriores de pesquisa.

1ª RODADA ▸ PERCEPÇÃO E COMPREENSÃO

Mostrei mockups para avaliar a compreensão geral das telas e sua proposta. Também analisei a percepção sobre a escolha de ícones, palavras e suas associações para ações e áreas específicas.

2ª RODADA ▸ EXECUTANDO TAREFAS

Os participantes deveriam completar duas tarefas:

1. Registrar uma despesa

2. Acessar um tema específico em uma das trilhas de aprendizado.

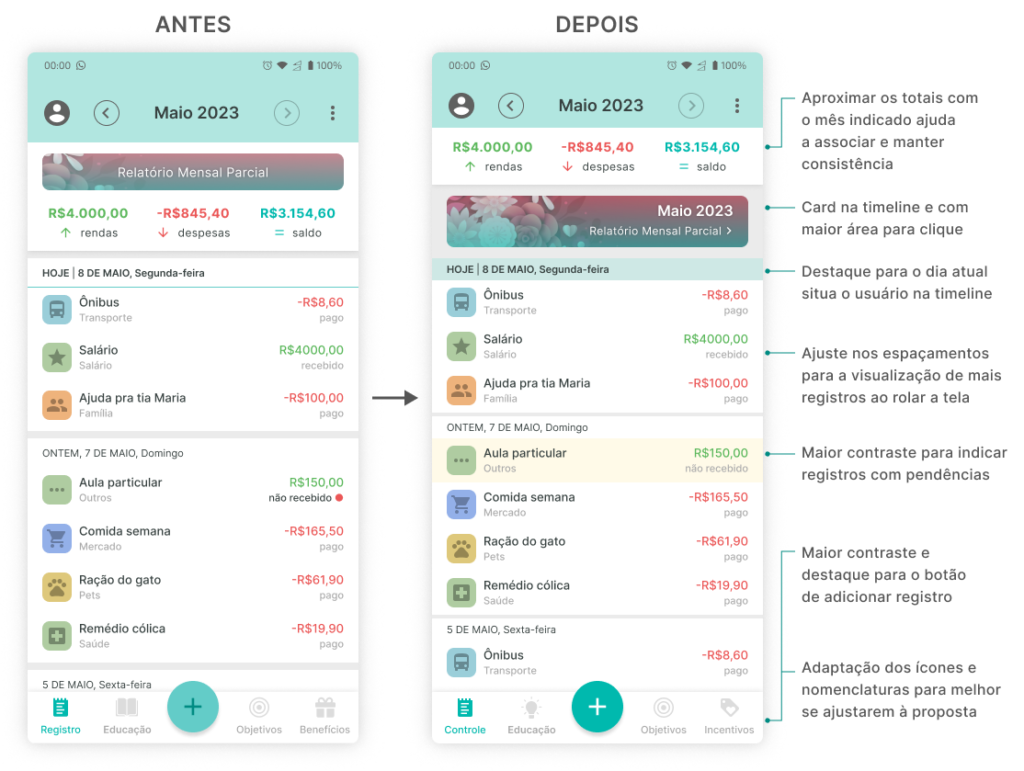

ITERAÇÕES DOS TESTES DE USABILIDADE

Rodadas de testes moderados sinalizaram iterações

que ajudaram a reajustar a hierarquia e a navegação

Observando a interação dos participantes com o protótipo, pude analisar seus modelos mentais, padrões de movimento, e habilidade para alcançar os objetivos propostos. Com múltiplas rodadas de feedback, consegui reduzir a carga cognitiva das pessoas usuárias e tornar as informações principais mais fáceis de encontrar.

1.

Redefinindo a hierarquia

para orientar a atenção

O posicionamento e contraste dos elementos dificultavam a identificação dos principais pontos de atenção na tela de controle financeiro.

Ao ajustar a hierarquia das informações, as funções principais se destacam de forma mais clara.

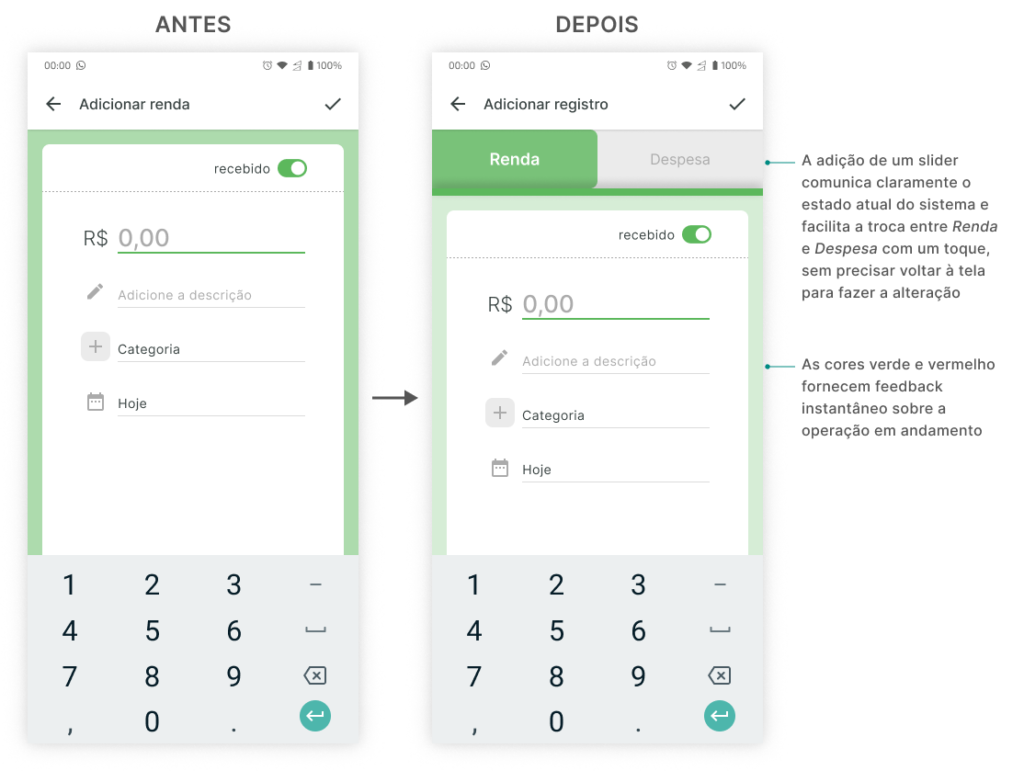

2.

O usuário precisa de

controle e liberdade

Ao adicionar um registro, a pessoa escolhe se é uma renda ou despesa, mas pode se enganar ou mudar de ideia no meio da operação.

Permitir a alteração da ação na mesma tela simplifica o processo, evita frustrações por erros e elimina a necessidade de retornar.

3.

Curadoria de conteúdos atenua

o “paradoxo da escolha”

As pessoas tendem a se sentir sobrecarregadas com um excesso de opções. Apesar de parecer atrativo, um grande número de opções pode resultar na incapacidade de tomar uma decisão.*

Destacar e sugerir opções personalizadas, com base nos objetivos selecionados pela pessoa usuária, facilita a escolha e reduz a carga mental.

*SCHWARTZ, Barry. The Paradox of Choice: Why More is Less, New York City, Harper Perennial, 2004 | The Decision Lab

Design Final

MVP

ONBOARDING

Orientações iniciais para que os usuários compreendam rapidamente o valor e a utilidade do produto

O onboarding ajuda os usuários a estabelecerem expectativas realistas sobre o produto, garantindo uma experiência positiva e aumentando a retenção desde o início. Usei ilustrações e textos simples para destacar as principais funcionalidades e benefícios, facilitando a compreensão dos usuários e evitando sobrecarga cognitiva.

Nesta etapa, o usuário define seus objetivos financeiros iniciais, personalizando sua experiência para torná-la mais relevante.

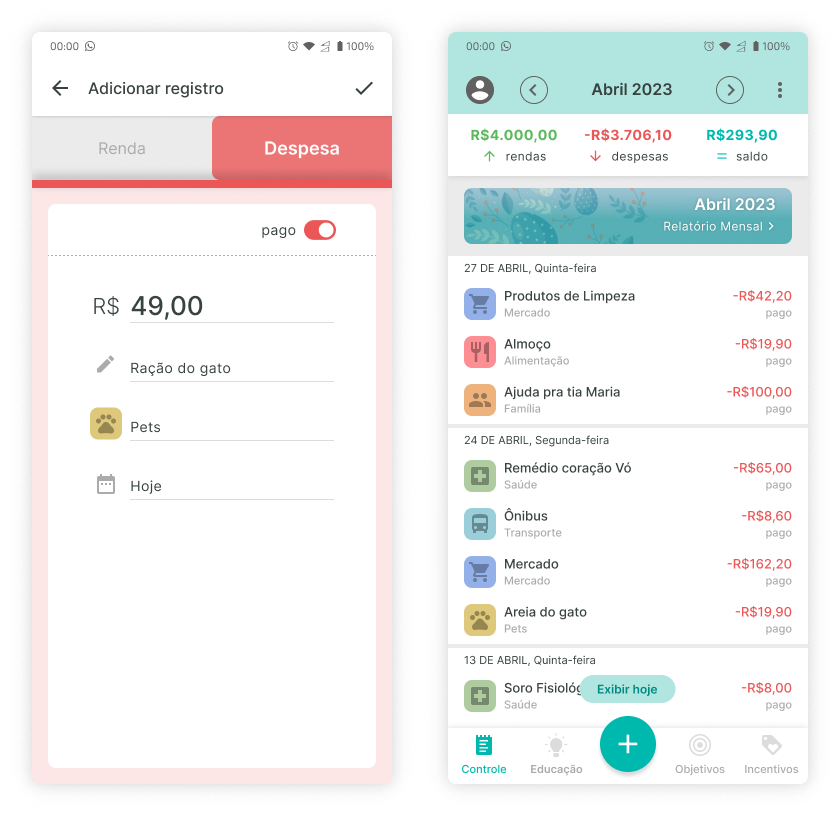

CONTROLE

Simplificando o acompanhamento para entender melhor suas finanças

Os usuários podem ver suas transações em um feed e acessar um relatório mensal com gráficos de despesas por categoria.

Esse monitoramento básico de despesas e receitas é o primeiro passo para quem enfrenta problemas financeiros, pois facilita a identificação de padrões de consumo, prioridades e oportunidades de economia.

Além disso, uma visão clara do uso de seus recursos ajuda a reduzir o estresse relacionado ao dinheiro.

ADICIONANDO UM REGISTRO

Participar ativamente ajuda a aumentar a consciência financeira

A proposta é manter o processo manual, sem integração automática com contas bancárias, para estimular um maior envolvimento dos usuários no controle de suas finanças e uma compreensão mais profunda de seus hábitos.

O botão para adicionar novos registros está em destaque em todas as telas, facilitando o acesso e o registro em poucas etapas.

Além disso, os usuários acumulam pontos como incentivo e recompensa pela prática e consistência.

PERFIL E CONFIGURAÇÕES

Controle e eficiência

Um ícone presente em todas as seções do app leva a um menu com dados e configurações da pessoa usuária, permitindo ajustes rápidos sem precisar navegar para uma tela específica.

A consistência e facilidade de acesso às configurações e ajuda a qualquer momento dá aos usuários mais controle sobre sua experiência, além de aumentar a sensação de personalização e conforto.

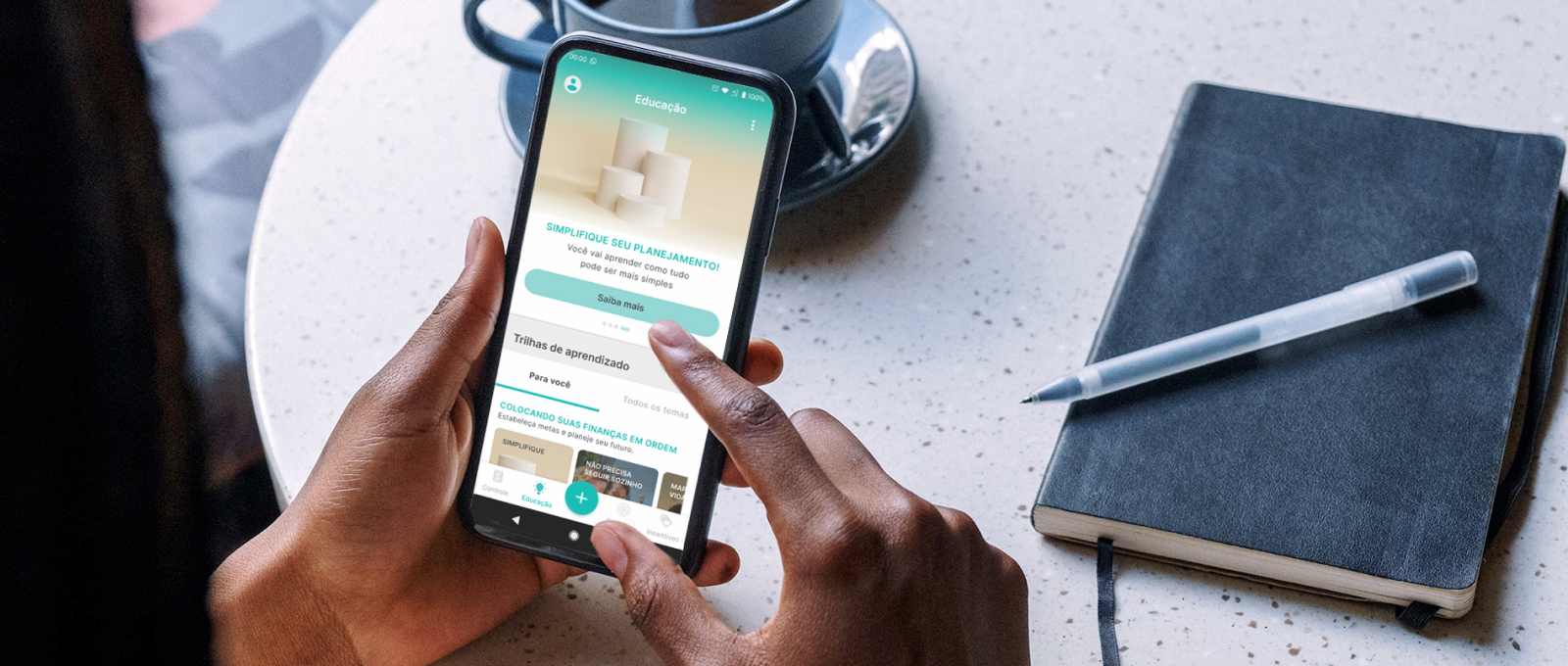

EDUCAÇÃO

Trilhas personalizadas

para aprender de acordo

com a sua realidade

Os usuários acessam conteúdos de educação financeira alinhados com seus objetivos. Os wide cards exibem trilhas temáticas, e os cards menores mostram cursos dentro dessas trilhas. O design estruturado destaca o apelo visual e facilita a identificação rápida dos tópicos de interesse

A proposta é capacitar as pessoas a tomarem decisões informadas e otimizar a gestão de seus recursos. Além disso, ao consumir conteúdo interativo em texto e audiovisual, elas acumulam pontos que podem ser convertidos em benefícios.

OBJETIVOS

Estabelecer metas motiva e

cria um caminho estruturado

para medir o progresso

Os usuários podem personalizar sua experiência definindo novos objetivos financeiros a qualquer momento. O app utiliza gamificação para premiar conquistas financeiras e consistência de uso com selos, gerando uma sensação de realização. Isso incentiva o compromisso com metas mais ambiciosas, além de acumular pontos.

INCENTIVOS

Tornando o processo de

controle financeiro mais

gratificante e sustentável

Os benefícios de uma boa gestão financeira são claros a médio prazo, mas manter a motivação pode ser desafiador. Por isso, PrimeiroPasso oferece incentivos extras para que o usuário reconheça sua evolução e continue avançando.

Os pontos acumulados ao aprender e controlar suas finanças podem ser trocados por descontos em produtos e serviços de empresas parceiras. Conectando o app à sua instituição financeira, o usuário acessa a loja virtual correspondente e usa os pontos para obter condições especiais em negociações e serviços financeiros.

Perspectivas e

métricas de produto

OKRs, estratégias e métricas em um cenário de lançamento

PrimeiroPasso obteve boas taxas de sucesso de tarefas e teve seu conceito validado pelo grupo de teste, porém não foi implementado. Caso se tornasse um produto real, tendo em mente o modelo de negócio proposto e a busca pelo product-market fit, eu monitoriaria seu lançamento e tração inicial com base nos seguintes objetivos, resultados-chave e métricas:

{kind=link}

📈 Adoção e crescimento

Ampliar a visibilidade e atrair mais usuários

Aumentar o número de downloads e melhorar a classificação nos resultados de busca nas stores com estratégias de marketing digital.

MÉTRICAS

• origem do tráfego

• número de downloads

• avaliação nas lojas de aplicativos

• taxas de ativação com base em registros

de usuários e tempo até o primeiro uso

✅ Sucesso das tarefas

Otimizar a experiência do usuário

Aumentar o número médio de registros financeiros, módulos educacionais concluídos e benefícios utilizados por usuário.

MÉTRICAS

• taxa de conclusão de tarefas

• tempo médio de conclusão

• taxa de abandono de tarefas

• média de tarefas completadas por usuário

😊 Satisfação do usuário

Reforçar a retenção e o engajamento dos usuários

Melhorar a avaliação da experiência e o número médio de sessões por usuário ativo, identificando oportunidades de melhorias com feedback regular.

MÉTRICAS

• NPS, CSAT e feedback dos usuários nas stores

• quantidade de usuários ativos diários, semanais e mensais(DAU, WAU, MAU)

• duração e número de sessões por usuário

• taxa de retenção e Churn(taxa de cancelamento)

PrimeiroPasso como um produto white label

para instituições financeiras no meio digital

Embora concebido como um produto com identidade própria e operação baseada em parcerias, PrimeiroPasso também poderia ser incorporado por instituições financeiras, ampliando seu alcance e diversificando a base de usuários. Por exemplo, um banco poderia adquirir o produto, personalizá-lo com sua marca e oferecê-lo aos clientes, integrando-o aos seus serviços e parcerias.

A instituição compradora se beneficiaria com a construção de brand equity, responsabilidade social, redução da inadimplência e estímulo ao uso de seus produtos e serviços.

Identidade e

sistema visual

Um ponto de partida

A marca representa o início de uma caminhada para uma maior consciência financeira. O logo tipográfico e a cor azul-turquesa, buscam equilibrar a simpatia com a seriedade, especialmente para um produto digital financeiro. O objetivo é criar uma conexão positiva e acessível, transmitindo confiança e tranquilidade ao usuário.

Paleta de cores amigável e acolhedora

No contexto financeiro, verde e vermelho indicam números positivos e negativos. Como os registros de despesas costumam superar as receitas, a exposição a muitos números vermelhos pode gerar ansiedade financeira nas pessoas-usuárias. Por isso, optei por tons mais suaves para manter a clareza das informações (incluindo testes de daltonismo) sem causar desconforto emocional.

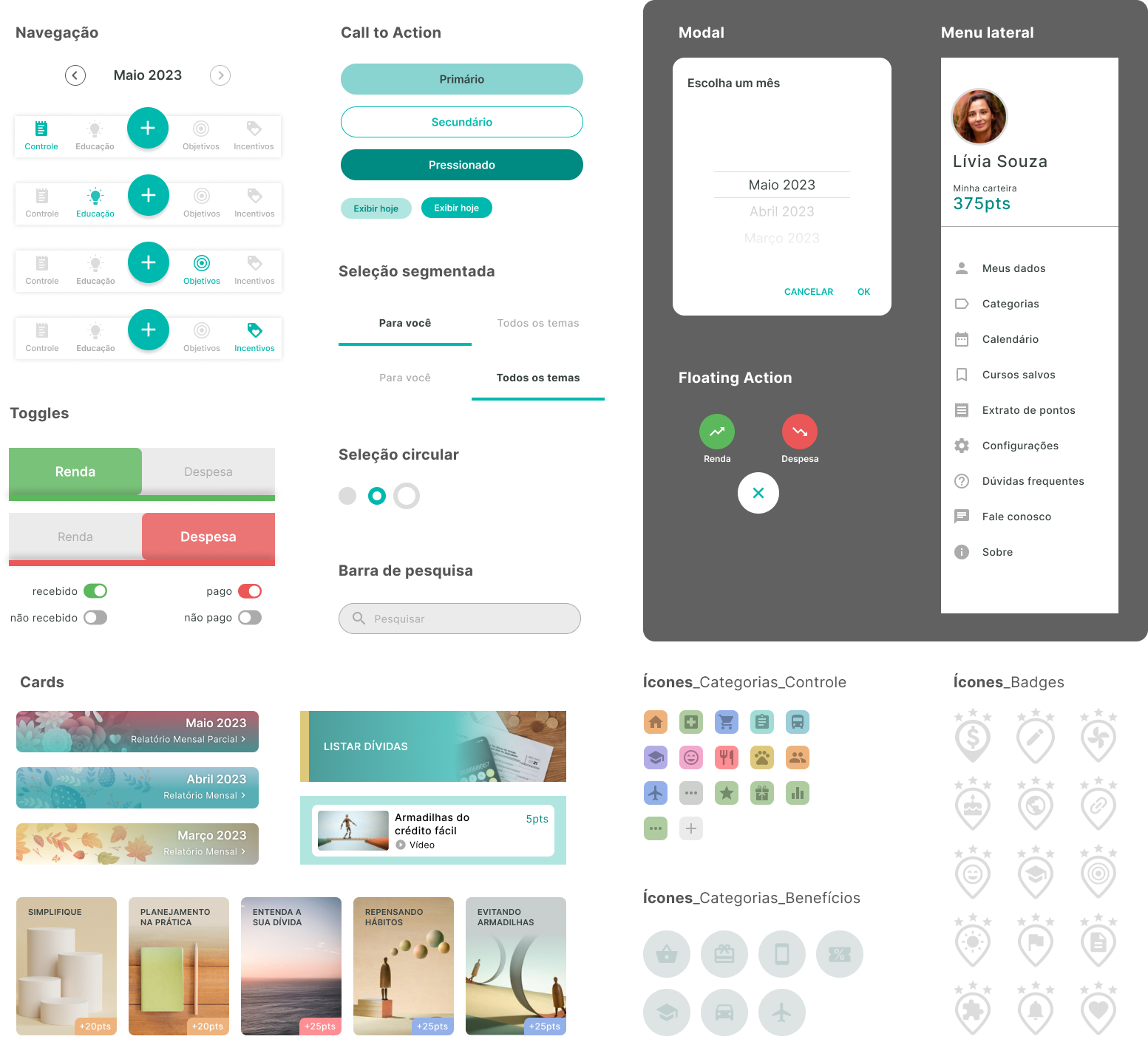

Componentes

Conclusões e

Aprendizados

Desenvolvimento de ponta a ponta

Projetar um produto digital como um todo exigiu compreender profundamente o problema e adotar uma abordagem metódica e criativa. Durante o processo, aperfeiçoei minhas habilidades de pesquisa analisando dados de diferentes ângulos, o que gerou insights valiosos para a solução. A interação direta com os usuários ajudou a explorar dificuldades reais e a entender melhor o contexto e as necessidades das pessoas.

Outros aprendizados

Ferramentas só são eficazes se forem utilizadas

Remover complexidades iniciais pode melhorar a usabilidade e aumentar a adesão dos usuários. Às vezes, a ferramenta mais completa não é a mais adequada, tudo depende do objetivo e do contexto.

Não existem soluções simples para problemas complexos

Problemas com muitos fatores, nuances e interações não são resolvidos de uma única forma. A solução proposta atende a um segmento específico que resiste à gestão financeira pessoal, mas é apenas uma das abordagens possíveis.